2022/09/17

ウエディング系WEBマーケター|広告・観光・ウエディングを仕事としている人とつながりたい|web3.0・NFT・ブロックチェーン興味有り|clubhouse|趣味:歴史好き・サッカー・ウォーキング|連絡はtwitterDMまで

いつの間にかお金が無くなっている事ありませんか!?

いつか収入が増えたら、金欠は解消するって思っていませんか?

いずれかに該当する方、このままではお金は貯まりません。

今後、カサログでは投資に関しても記事にしていこうと思っていますので、その前提として、今日はお金の基礎編、金融リテラシーを考える!家計の基本・収入と支出と貯蓄のことを記事にします。

ちなみに、こちらは昨年11月に社内研修を行った内容です。

こんにちは、ウエディング系webマーケターこと、笠正太郎のライブログ~カサログ~です。

このブログでは、ウエディング、マーケティング、地域創生や観光、旅など笠の専門領域について、大阪、歴史、サッカー、ブロックチェーンなど笠の趣味の領域について書いてます!

日本の義務教育にお金の授業が無いは本当に不思議です。

そして、日本では、人前でお金の事を話す事はみっともない、はしたないとい感じる風習があります。

学校で教育がなされず、人前でお金の事を話せない文化。

多くの日本人はお金の基礎を学ばずに一生を終えます。これ、結構問題だと思うんです。

ちなみに、アメリカのカリフォルニア州では、小学校6年生で金融教育の授業がありました。

30年前の事なので、今はどうなっているのかわかりませんが、きっと続いていることでしょう。

その内容を今日は記事にしてみます。

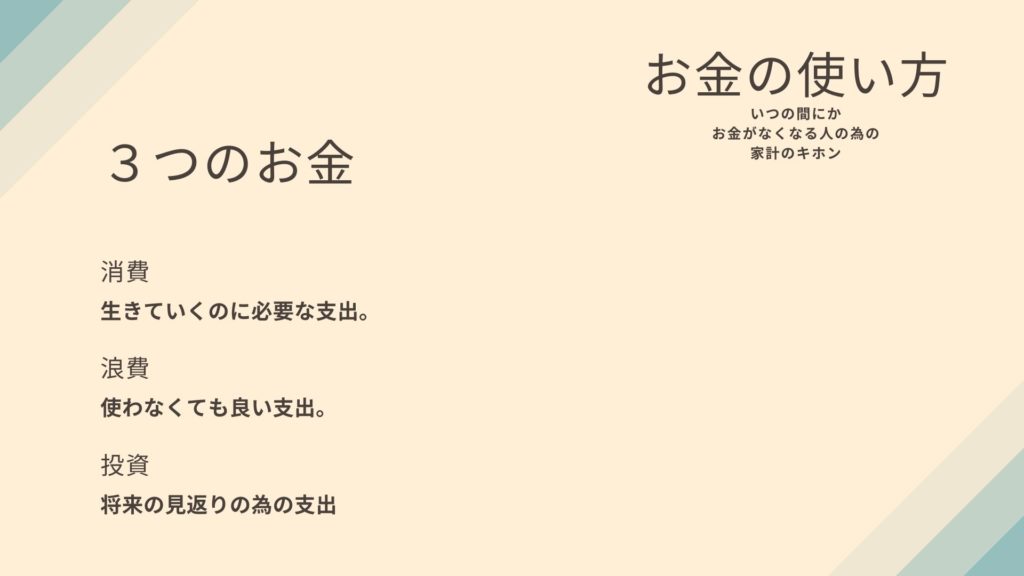

お金の使い方は消費・浪費・投資の三分類が存在する。

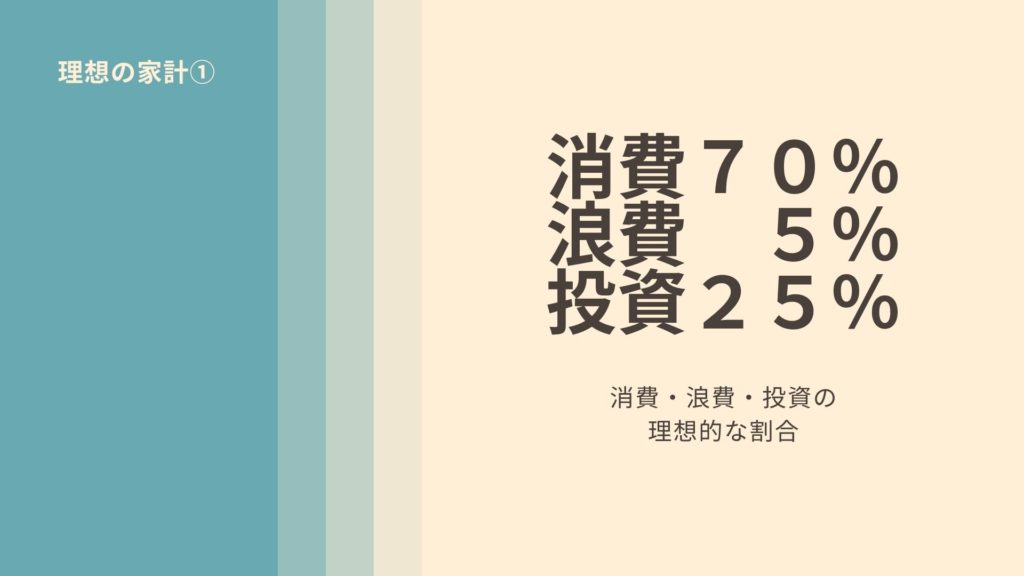

理想的な割合は、消費70%、浪費5%、投資25%である。

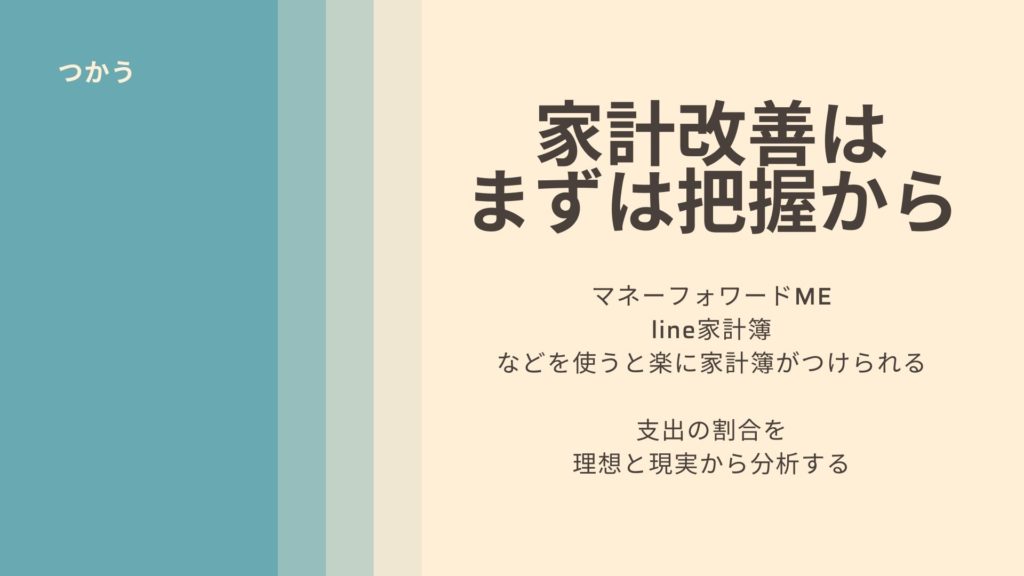

何にいくらお金が出て行っているかわからない人は、まずは支出の把握から始めましょう!

とは言っても昭和の様な家計簿を手でつけていく事をするのではないです。

現在ではスマホ・アプリ・キャッシュレスを組み合わせると、自動的に家計簿は作れます。

ちなみに、僕はマネーフォワードMEの愛用者です。

銀行口座、クレジットカード、キャッシュレスをマネーフォワードMEに連携しているので、勝手に支出が記録されます。

そして、支出の記録を正確にするために、できる限り現金で支払いをせずに、paypayやlinepayで支払い記録を残しています。

家賃、通信費、保険料は月額固定のコストとなります。ここのコストが大きいとそもそもお金は貯まりません。

特に、住宅費は共益費・管理費などを含めて収入の1/3を超えている場合は、家計は破綻します。

あと、住宅費と食費(飲み代含む)を併せて、収入の50%を超えている場合も同様です。

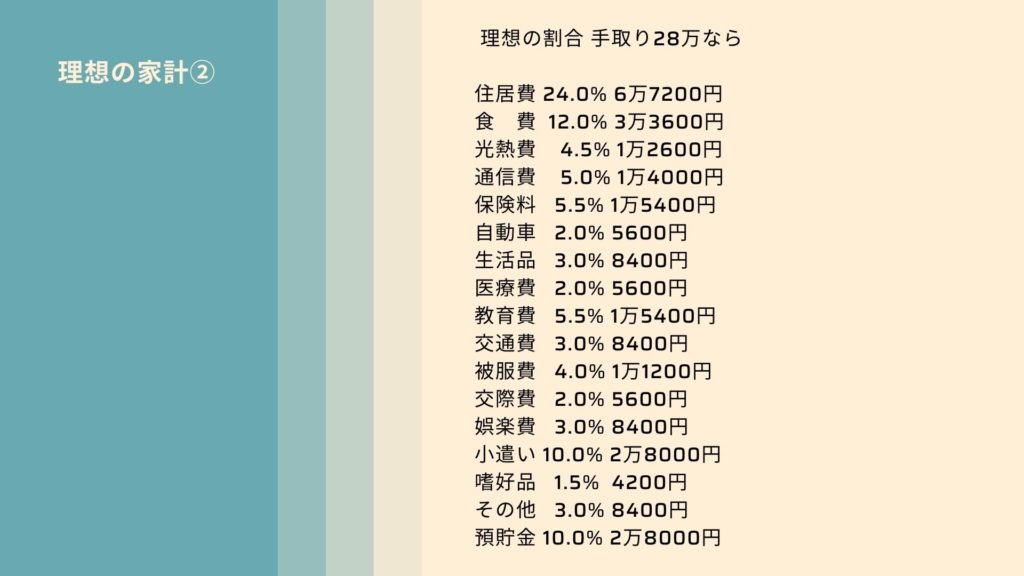

例えば、手取り収入が月28万円の場合、下記が理想の支出となります。

強くお伝えしたいのは、リボ払いは絶対止めておいた方が良いという事。

リボ払いは、利率が高いので、知らない間に多額の利子を支払っている事になります。

リボ払いの残高が残っている方は、今すぐ親にお金を借りてでも返済して、その分親に毎月返済するなどを検討してください。

かの有名なアインシュタインが「複利は人類最大の発明。 知っている人は複利で稼ぎ、知らない人は利息を払う」という事を言っているのを知っていますでしょうか。

リボ払いをしている方は、この人類最大の発明の力を使って、自分のお金を減らしているんです。

逆に、福利を活用すると、お金がお金を稼いでくるようになります。これ非常に重要な考え方です!

とにかくリボ払いは絶対ダメです!昨年、僕が社内研修した時も、まあまあな人数が多額の利子を支払っている事を知らずにリボ払いを行っていました。

では、お金を貯めるにはどうしたら良いのでしょうか。

まずは、家計簿アプリなどを活用して、支出を把握する事です。これは前述の通りです。

次に、浪費と消費を抑えて、貯金できる体質を作ります。

月間の収支が黒字化する事が重要!

これができたら第一ステップクリアです!収支が赤字ならば、なぜ赤字なのかをしっかりと振り返りましょう!

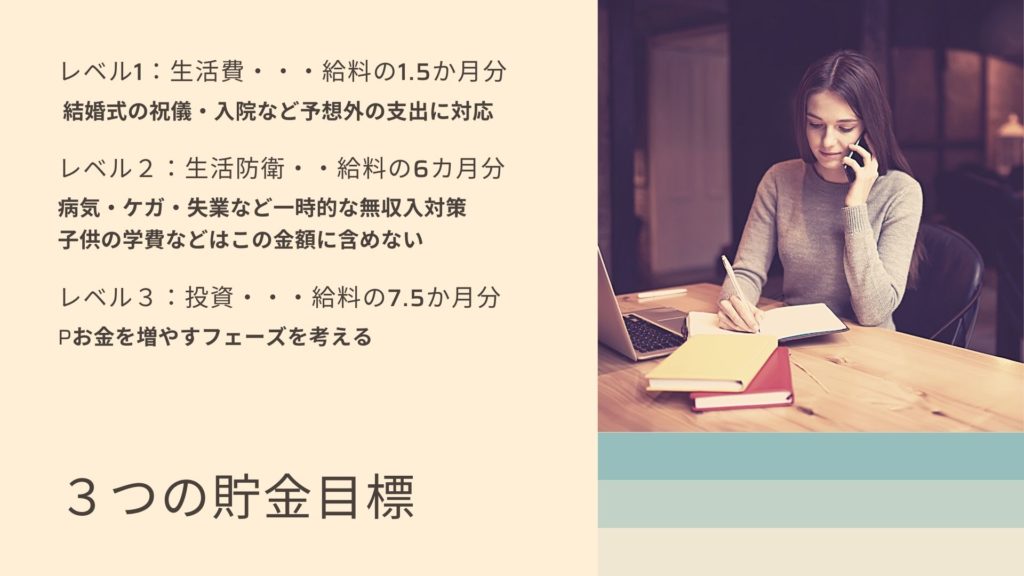

第二ステップ!給料何か月分を貯められているかが重要です。まずは半年分の給料が貯まると一安心です。

半年分の給料が貯金できたら(7.5ヵ月分が理想)、それ以上のお金は投資する事を検討してください。

今の日本の普通預金・定期預金の利率は低すぎます。

お金は労働で増やすだけでなく、お金がお金を増やす福利で増やす方法もあります。これが投資です。

貯蓄がある程度できているならば、積み立てNISA、IDeCoはできるだけ早く始めた方が良いと思います。

6か月以上(理想は7.5ヵ月以上)の現金は、すぐに必要にならないと思います。

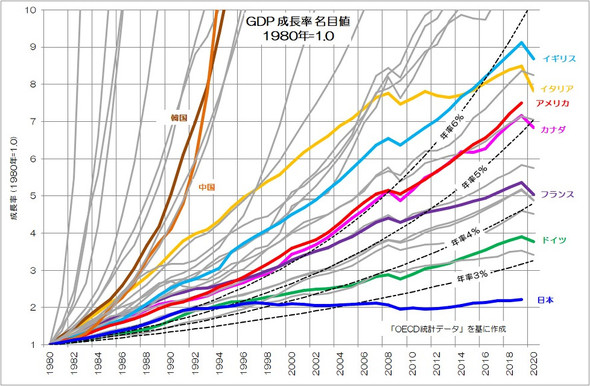

ちなみに、下記は1980年を100とした時の、2020年の経済の成長率を表したグラフです。

最も成長率の低い日本でさえも、40年あれば経済は2倍に成長します。

ちなみに、銀行の普通口座に40年に預けていても、2倍どころかほとんど増えません。

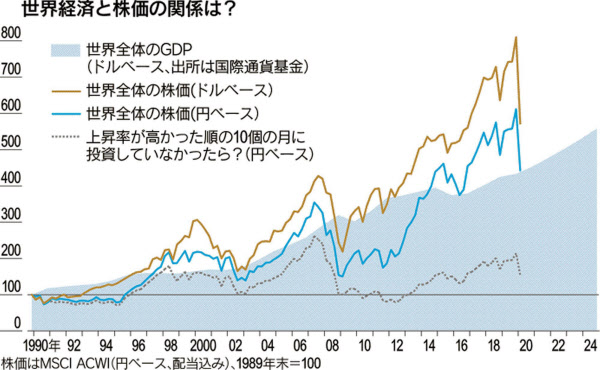

もちろん10年くらいの単位でみると、株価は乱高下する事があります。

リーマンショックやコロナショックなどの時は、だいぶ株価下げました。

世界経済は下記のグラフの様な動き方をしています。

日本はこの30年経済が停滞していますが、その間に世界の株価は7倍以上になっています。

国内の株を中心に投資すると、さすがに7倍は狙いづらいかと思いますが、2倍は狙えるのではないかと思います。

株など投資に関しては、別の機会に記事にあげていきたいと思います。

冒頭の質問。

いつの間にかお金が無くなっている事ありませんか!?

いつか収入が増えたら、金欠は解消するって思っていませんか?

いずれかに該当する方、このままではお金は貯まりません。

と書きましたが、まずお金を貯められるかどうかは、収入に対して支出をコントロールできるかどうかというマネーマネジメントの問題です。収支を黒字化させる事が大前提です!

そして、黒字化してある程度、お金が貯まったら、投資に挑戦して、お金がお金を生む状態を作る事が重要です。

昨年、コロナ禍で全国民に10万円が支給されましたが、一定所得以下の国民は浪費・もしくは消費に回し、一定所得以上の国民は投資に回したという統計があります。

あのタイミングで投資して、今2倍の20万円になっている人もたくさんいます。

お金に困らない状態にするためには、今日稼いだお金をどれだけ後で使う事にできるか、そして、その期間にて投資運用して、お金を増やす事が重要です。

この点、1回の記事では書ききれないところもありますので、今後も継続的に寄稿します。

では、本日はここまで。コメントはtwitterツイートにてお願いします。

それでは、今後ともウエディング、マーケティング、地域創生や観光、旅など笠の専門領域について、大阪、歴史、サッカー、ブロックチェーンなど笠の趣味の領域について書いていきますので、ウエディング系webマーケターこと、笠正太郎のライブログ~カサログ~ をよろしくお願いします。

笠 正太郎

1978年生まれ。 学校法人大原学園にて、教壇に立ちつつ、募集広報を兼任。 その経歴を活かし、株式会社リクルートの進学カンパニーにて、高校生への進路選択支援に従事。 集客、広報についての講演回数は500回を超える。 2009年バリューマネジメントへ入社。新規開発部門にて、当時はまだ珍しかったリスティング広告で自社運用の実績を積み、2014年にマーケティング部へ異動。ペルソナマーケティングとアドテクノロジーの掛け合わせを武器に、同社ウェディング会場の売上ギネスに貢献。 現在は、ウェディング系webマーケターとして、業界内でも先進的な自社集客の取り組みを行っている。 最近はブロックチェーン、NFTにも興味あり。

more

2022/09/17

2022/08/30

2022/08/24

more

2022/09/22

2022/09/21

2022/09/12

more

2021/10/28

2021/09/29

2021/09/14

more

2023/04/03

2022/09/22

more

2021/10/01

2021/09/16

2021/09/13

more

の成功事例・リピート施策との違いに関して考える")

2023/03/19

2022/09/22

2022/09/12

more

2023/05/12

2022/04/07

2022/03/01

more

2023/03/19

2021/10/28

2021/09/03

more

2023/03/19

2022/08/25

2022/08/24

more

2023/03/19

2021/10/14

2021/09/29

笠 正太郎

1978年生まれ。 学校法人大原学園にて、教壇に立ちつつ、募集広報を兼任。 その経歴を活かし、株式会社リクルートの進学カンパニーにて、高校生への進路選択支援に従事。 集客、広報についての講演回数は500回を超える。 2009年バリューマネジメントへ入社。新規開発部門にて、当時はまだ珍しかったリスティング広告で自社運用の実績を積み、2014年にマーケティング部へ異動。ペルソナマーケティングとアドテクノロジーの掛け合わせを武器に、同社ウェディング会場の売上ギネスに貢献。 現在は、ウェディング系webマーケターとして、業界内でも先進的な自社集客の取り組みを行っている。 最近はブロックチェーン、NFTにも興味あり。

の結婚新生活支援事業の実施市町村一覧と内容解説!")